Seit 2007 Deutschlands

großes Tagesgeld-Portal

großes Tagesgeld-Portal

Die besten Konten

für Sie vorgestellt

für Sie vorgestellt

Alle Banken bis

mind. 100.000€ sicher

mind. 100.000€ sicher

Nicht erst seit der Finanzkrise legen viele Verbraucher Wert auf eine sichere Geldanlage und greifen deshalb bevorzugt auf Tagesgeld- und Festgeldkonten zurück. Im Falle einer Bankeninsolvenz sind Guthaben auf diesen Konten durch die sogenannte Einlagensicherung geschützt. In Deutschland existieren eine gesetzliche und mehrere freiwillige Einlagensicherungen. Worauf Sie achten müssen und bei welcher Bank Sie wie viel Geld sicher anlegen, erfahren Sie in diesem Ratgeber.

Infografik: Die Funktionsweise der Einlagensicherung erklärt.

In der gesamten Europäischen Union gilt seit dem 1. Januar 2011 eine gesetzliche Einlagensicherung von 100.000 Euro. Diese Sicherungsgrenze gilt pro Kunde und Bank. Somit kann grundsätzlich auch bei ausländischen Banken (innerhalb der EU) ein Konto eröffnet werden, da dort ebenfalls die gesetzliche Einlagensicherung greift. Diese Absicherung wird durch das Einlagensicherungs- und Anlegerentschädigungsgesetz geregelt. In Deutschland zeigt sich die Entschädigungseinrichtung deutscher Banken (EdB, Website) für die Einhaltung, Umsetzung und Entschädigungszahlungen verantwortlich.

Alle in der EU zugelassenen Banken müssen zwangsweise Mitglied einer Entschädigungseinrichtung sein. Für Verbraucher gilt somit: Guthaben auf Sparkonten sind bis 100.000 Euro in jedem Fall gesichert.

Historie: Bis zum 30. Juni 2009 betrug in Deutschland die gesetzliche Einlagensicherung 20.000 Euro, bis zum 30. Dezember 2010 50.000 Euro. In jedem EU-Land galten andere Absicherungen. Seit dem 01. Januar 2011 liegt die Grenze der gesetzlichen Einlagensicherung innerhalb der EU einheitlich bei 100.000 Euro.

Zum 19.11.2014 hat die Bundesregierung den Gesetzentwurf zur Umsetzung der europäischen Richtlinie für Einlagensicherungssysteme verabschiedet. Daraus ergibt sich für Verbraucher folgende Neuerung und Verbesserung:

In Deutschland bieten nahezu alle Privatbanken neben der gesetzlichen Einlagensicherung über die EdB eine erweiterte Absicherung über einen sogenannten Einlagensicherungsfonds an. Damit ergänzen sie die staatliche festgelegte Einlagensicherung und versichern Guthaben ihrer Kunden für Summen von mehr als 100.000 Euro.

Einen deutlich höheren Schutz für Bankeinlagen im Vergleich zur gesetzlichen Einlagensicherung bietet der Einlagensicherungsfonds des Bundesverbandes deutscher Banken e.V. (BdB). Bankkunden wird eine Guthabensicherung in Höhe von 30% des haftenden Eigenkapitals der jeweiligen Bank garantiert. Für Privatanleger bedeutet dies unter aktueller Regelung ein Schutz von mindestens 1,5 Millionen Euro. Die genauen Absicherungsgrenzen einer Bank können auf der Website des BdB abgefragt werden.

Diesem Fonds angeschlossen sind beispielsweise große Institute wie die Commerzbank, die Postbank oder die Deutsche Bank. Aber auch Tagesgeld-Anlegern bekannte Direktbanken wie die ING DiBa oder die Volkswagen Bank setzen auf diesen Einlagensicherungsfonds.

Wichtig: Im Falle einer Bankinsolvenz greift im ersten Schritt immer die gesetzliche Einlagensicherung. Erst für Guthaben von mehr als 100.000 Euro springt der Einlagensicherungsfonds des BdB ein. Der Fonds fängt somit dort an zu wirken, wo die gesetzliche Einlagensicherung aufhört.

Die Finanzierung des Einlagensicherungsfonds wird über eine jährliche Umlage der Mitgliedsbanken gewährleistet. Seit Bestehen des Fonds wurden alle Privatanleger im Falle einer Insolvenz vollständig entschädigt. Sollte das Vermögen des Fonds theoretisch nicht zur Entschädigung ausreichen, sind dessen Mitglieder zum Nachschuss verpflichtet.

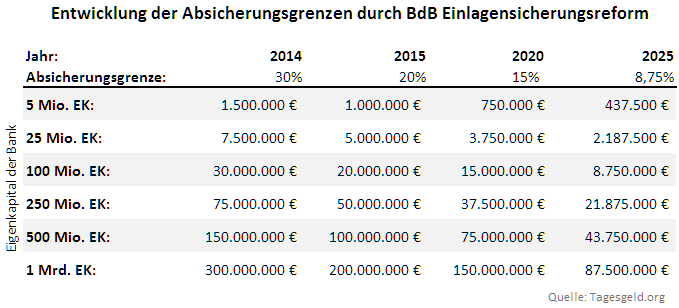

Am 17. Oktober 2011 hat der Bundesverband deutscher Bank eine Reform ihres Einlagensicherungsfonds verabschiedet. Aktuell werden Kundeneinlagen bis 20% des haftenden Eigenkapitals einer Bank geschützt. Bis 2025 sinkt der prozentuale Wert schrittweise auf 8,75%. Die erste Anpassung erfolgte zum 01. Januar 2015 auf 20%, die zweite folgt zum 01. Januar 2020 auf 15%. Ab dem 01. Januar 2025 gilt dann der neue Grenzwert von 8,75%.

Die mehr als 210 Mitgliedern im freiwilligen Einlagensicherungsfonds werden trotz Reform auch in Zukunft hoch Absicherungsgrenzen garantieren. Die nachfolgende Grafik zeigt die Entwicklung der Absicherungsgrenzen von 2014 bis 2025, beispielhaft für verschiedene Eigenkapitalhöhen. Für die Mitgliedschaft im Fonds muss eine Bank ein Eigenkapital von mindestens 5 Millionen Euro aufweisen. In diesem Fall erhalten Kunden aktuell eine Absicherung bis 1 Million Euro, zum Ende der Reform noch immer mindestens 437.500 Euro.

Sparkassen sowie Volks- und Raiffeisenbanken sind nicht Mitglied im Einlagensicherungsfonds des BdB. Sie schützen sich über eigene Sicherungsfonds. Der Deutsche Sparkassen- und Giroverband (DSGV) hat hierzu einen Stützungsfonds gebildet, der regional, auf Landesebene und gesamtübergreifend organisiert ist.

Auch der Bundesverband der Deutschen Volksbanken und Raiffeisenbanken (BVR) setzt auf eine eigene Lösung. Geriet ein Mitglied in Schwierigkeiten erhält es Unterstützung der anderen Mitglieder.

Sowohl Sparkassen als auch Volksbanken und Raiffeisenbanken garantieren Ihren Kunden über die eigenen Sicherungssysteme einen Entschädigungsschutz für Spareinlagen in unbegrenzter Höhe. Seit Einrichtung dieser Sicherungsfonds hat kein Kunde einen Einlagenverlust erlitten.

Beste Guthabensicherung: Ihr Geld ist bei den Banken besser aufgehoben als zu Hause.

Verbraucher können ihr Erspartes sicher auf Festgeld- und Tagesgeldkonten parken. Einerseits sorgt die gesetzliche und EU-weite Einlagensicherung für eine Absicherung von mindestens 100.000 Euro. Andererseits existieren weitergehende Sicherungssysteme wie z.B. der Einlagensicherungsfonds des BdB. Wer sein Geld bei einer Bank parkt die Mitglied dieses Fonds ist, genießt einen Schutz von aktuell mindestens 1 Million Euro.

Weiterhin sorgt die einheitliche Regelung innerhalb der EU dafür, dass Sparguthaben auch bedenkenlos bei einer ausländischen Bank wie der Consorsbank oder der Renault Bank eingezahlt werden können. Für Verbraucher macht unter diesem Aspekt keinen Unterschied, ob ihr Geld in Deutschland oder im EU-Ausland angelegt ist.

Sparer die mehr als 100.000 Euro bei einer Bank anlegen möchten, sollten unbedingt prüfen welche Schutzsysteme angeboten werden. In unserem Tagesgeldvergleich können Sie die Sicherungsgrenzen zu jeder Bank einsehen.

Die gesetzliche Einlagensicherung gilt als extrem sicher. Ist eine Bank nicht mehr in der Lage seinen Kunden ihre Guthaben von Spar- und Girokonten zurückzuzahlen, werden Guthaben und Zinsansprüche von der Entschädigungseinrichtung deutscher Banken erstattet. Die Finanzierung wird über jährliche Beiträge aller Banken gewährleistet.

Auch freiwillige Einlagensicherungsfonds wie etwa dem des Bankenverbands gelten grundsätzlich als sicher. Diesem Fonds gehören in Deutschland fast alle Privatbanken an, die einzelne Bankpleiten problemlos auffangen können. Dies wurde in der Vergangenheit bereits unter Beweis gestellt. Probleme bei Rückzahlungen können auftreten, wenn eine massenhafte Insolvenz von Kreditinstituten anstehen würde.

Die erste Voraussetzung ist, dass die Bundesanstalt für Finanzdienstleistungen (BaFin) festgestellt hat, dass eine Bank zahlungsunfähig ist. Kunden der Bank werden von der Entschädigungseinrichtung (EdB) über diesen Vorgang informiert und erhalten ein Formular um die offenen Forderungen gelten zu machen. Die EdB ist gesetzlich verpflichtet einen gültigen Anspruch innerhalb von 20 Werktagen zu entschädigen. Nur in Einzelfällen und mit Zustimmung der BaFin kann der Zeitraum auf 30 Tage ausgeweitet werden. Anleger werden im Falle einer Bankenpleite somit in der Regel spätestens nach einem Monat entschädigt.

Die Höhe der Absicherung hängt von zwei Faktoren ab. Einerseits ist zu klären welchen Sicherungssystemen die Bank angehört. Andererseits sind Gemeinschaftskonten besser abgesichert. Gerne erläutern wir die Absicherung anhand von typischen Fällen: