Seit 2007 Deutschlands

großes Tagesgeld-Portal

großes Tagesgeld-Portal

Die besten Konten

für Sie vorgestellt

für Sie vorgestellt

Alle Banken bis

mind. 100.000€ sicher

mind. 100.000€ sicher

Tagesgeldzinsen einfach vergleichen und selbst berechnen.

Die Höhe der Tagesgeldzinsen ist für die meisten Anleger das entscheidende Kriterium bei der Auswahl der Tagesgeld-Bank. Auch die Anbieter wissen das: Wer die meisten Zinsen zahlt, bekommt die meisten Neukunden und das Ersparte vieler Verbraucher.

In diesem Artikel zeigen wir Ihnen, wer die besten Zinsen für das Tagesgeld zahlt, wie Sie die genauen Zinserträge berechnen können, welche Steuern anfallen und was Sie ansonsten über die Verzinsung und Rendite der beliebten Geldanlage wissen sollten.

Inhaltsverzeichnis:

Hier sehen Sie die 5 besten Anbieter, die für Neukunden die höchsten Tagesgeldzinsen zahlen. Alle Angebote und Filtermöglichkeiten können Sie über den aktuellen Tagesgeld-Vergleich abrufen. Ein Klick aus das Bank-Logo zeigt Ihnen mehr Details zum Konto.

| Zinsen | Anbieter | Zinsgarantie | Zinsgutschrift | Einlagensicherung |

|---|---|---|---|---|

| 4,05% bis 250.000€ |  | 4 Monate | Jährlich | 100.000 € |

| 3,90% bis 1.000.000€ |  | 3 Monate | Monatlich | 100.000€ |

| 3,50% bis 250.000€ |  | 3 Monate | Monatlich | 100.000 € |

| 3,40% bis 1.000.000€ |  | 5 Monate | Vierteljährlich | 90 Mio. € |

| 3,31% bis 250.000€ |  | 3 Monate | Monatlich | 100.000 € |

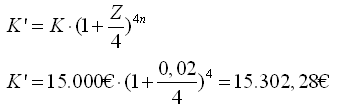

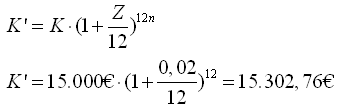

Die genaue Berechnung von Tagesgeldzinsen kann in der Regel mit drei einfachen Formeln durchgeführt werden. Es gilt zu unterscheiden, ob eine jährliche (Formel 1), vierteljährliche (Formel 2) oder monatliche (Formel 3) Gutschrift der Zinsen erfolgt.

Bei unterjährigen Zinsgutschriften werden die Zinsen dem Tagesgeldkonto mehrmals innerhalb eines Jahres gutgeschrieben und bei der nächsten Zinsberechnung berücksichtigt. Bei einem identischen Zinssatz bieten Konten mit monatlicher oder vierteljährlicher Zinsgutschrift eine höhere Rendite und einen höheren Zinsertrag. Hier wird vom Zinseszins-Effekt gesprochen.

Sehen Sie hier die drei gängigen Formeln für die Berechnung von Tagesgeldzinsen. Für das Beispiel gilt: Es sollen 15.000€ für eine Dauer von einem Jahr und zu einem Zinssatz von 2% angelegt werden.

Bei den Formeln gilt:

Wie zu sehen ist, können Sie durch einsetzen Ihres Anlagebetrags (K), der geplanten Laufzeit (n) und des Tagesgeldzinses (Z) ganz einfach Ihr Endkapital berechnen. Je nach Häufigkeit der Zinszahlung werden im Beispiel 300,00 bis 302,76 Euro Zinsen gezahlt. Die Unterschiede zwischen monatlicher und jährlicher Zinsausschüttung sind gering, zwischen jährlicher und vierteljährlicher Zahlung liegt allerdings ein Unterschied von 0,76%! Wenn die angebotenen Zinsen identisch sind, sollten Sie einen Anbieter mit mehrfacher Zinszahlung bevorzugen.

Tipp: Nutzen Sie unseren Tagesgeld Zins- und Steuerrechner für Microsoft Excel. Mit dieser Tabellen-Vorlage können Sie ganz einfach Tagesgeldzinsen und Steuern berechnen. Den Download finden Sie hier.

Möchten Sie die Tagesgeldzinsen einzelner Anbieter berechnen und vergleichen, nutzen Sie den interaktiven Tagesgeldrechner auf unseren Seiten.

Wenn Sie bei Ihrer Geldanlage auf das Festgeld setzen, müssen Sie wissen, dass Ihre Bank im Vergleich zum Tagesgeld in der Regel nur 1x pro Jahr eine Auszahlung der Zinsen vornimmt. Für die Berechnung können Sie die oberste Tagesgeldformel nutzen. An der Stelle n setzen Sie die Anlagedauer (z.B. 5 Jahre) ein.

Wie hoch die Tagesgeldzinsen für Verbraucher ausfallen, hängt maßgeblich von der Entwicklung und dem aktuellen Stand des Leitzinses der Europäischen Union ab. Liegt der Leitzins beispielsweise bei 2%, so sind auch Tagesgeldzinsen von 2-3% die Regel. Wird der Leitzins hingegen niedrig gehalten – im November 2016 betrug er 0,00% - fallen auch die Zinsen für Tagesgeldkonten entsprechend niedrig aus.

Neben der Höhe des EZB-Leitzinses beeinflussen auch andere Faktoren die Tagesgeldzinsen der Banken, allerdings in deutlich schwächerer Form. Bei der Gestaltung der Zinsen spielen beispielsweise der Liquiditätsbedarf oder das Marketing eine Rolle.

Insbesondere hinsichtlich des letzten Punktes ist es wichtig zu prüfen, inwiefern Sie die angebotenen Finanzprodukte wirklich brauchen bzw. ob durch diese zusätzliche Kosten entstehen können. So werden hohe Tagesgeldzinsen oft nur für einen kurzen Zeitraum angeboten oder sind beispielsweise an die Eröffnung eines Wertpapierdepots geknüpft.

Die Angebote beim Tagesgeld unterscheiden sich nicht nur nach der Höhe der Zinsen sondern auch nach dem Zinstyp. Üblich sind Tagesgeldkonten mit einem variablen Zinssatz. Hier kann die Bank jederzeit eine Änderung der Zinsen vornehmen, d.h. nach oben oder unten anpassen. Für Sie sind die Auswirkungen sofort gültig und wirken sich direkt auf Ihre Zinserträge aus. In der Regel kündigen die Anbieter eine Zinsanpassung einige Tage vor dem Stichtag per E-Mail an.

Anders ist das Verhalten bei einem Angebot mit Festzins bzw. Zinsgarantie. Hier werden dem Anleger die Konditionen für einen bestimmten Zeitraum zugesichert. Üblich ist z.B. eine Zinsgarantie für 6 oder 12 Monate ab Kontoeröffnung. Selten gibt es auch einen festen Stichtag, bis zu dem die Tagesgeldzinsen garantiert sind. Nach Ablauf einer Zinsgarantie wird das Tagesgeld mit einer variablen Verzinsung versehen, diese ist in den meisten Fällen deutlich geringer als zuvor.

Möchten Sie Planungssicherheit für Ihre Geldanlage, so sollten Sie auf Angebote mit garantiertem Zins setzen. Nach Ablauf der Garantie empfiehlt sich ggf. ein Anbieterwechsel, falls die Zinsen im Vergleich zum Garantiezins zu gering ausfallen.

Bei mehr als 801 Euro Zinsen werden Steuern fällig.

Egal, ob Sie auf Festgeld- oder Tagesgeldkonten setzen: Wenn Sie Zinsen aus einer Geldanlage erhalten, müssen Sie hierauf Steuern entrichten. Zinsen gelten im Steuergesetz als Einnahmen und unterliegen der Abgeltungssteuer. Für Ihre Zinsen zahlen Sie 25% Abgeltungssteuer zzgl. 5,5% Solidaritätszuschlag. Wer der Kirch angehört muss zusätzlich eine Kirchensteuer von 8 bzw. 9 Prozent entrichten.

Jeder Sparer hat in Deutschland einen Freibetrag von 801 Euro (Single) bis 1.602 Euro (Verheiratet). Liegen Ihre Zinsen aus dem Tagesgeld unter diese Grenze, müssen Sie keine Steuern zahlen! Dies gilt allerdings nur, wenn Sie bei Ihrer Bank einen Freistellungsauftrag gestellt haben. Ist dies nicht der Fall, führt Ihre Bank die fälligen Steuern direkt an das Finanzamt ab. Mehr Informationen zu diesem Thema finden Sie in unserem Artikel zur Abgeltungssteuer und unserem Beitrag zum Freistellungsauftrag.